Prevención de Multas – Multas por Contravenciones Tributarias

- Maria De La Paz Cardozo

- 3 nov 2020

- 2 min de lectura

Actualizado: 13 nov 2020

CONTENIDO

1. Que son las multas por contravenciones. Art 148 y Art. 160.

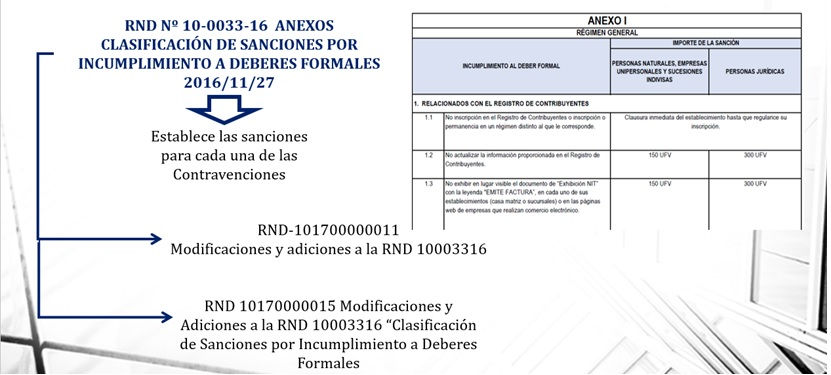

2. Resolución Normativa de Directorio N.º 10-0033-16

3. Prevención

“EL DESCONOCIMIENTO DE LA NORMA TRIBUTARIA NO EXIME DE SU CUMPLIMIENTO”

El principio de derecho indica que el desconocimiento o ignorancia de la ley no sirve de excusa para su cumplimiento, porque rige la necesaria presunción de que, si una ley ha sido promulgada, debe ser conocida por todos.

Es de suma importancia contar con Asesoramiento en Materia Tributaria, ya que permite minimizar los riesgos Tributarios y reducir cargas fiscales.

1.MULTAS POR CONTRAVENCIONES

Este tipo de multa está inscrito dentro del Código tributario- Ley 2492, bajo el Titulo IV Ilícitos Tributarios. El articulo 148 describe la definición de la multa, mientras que el articulo 160 menciona la clasificación de esta.

Art. 148 I. Constituyen ilícitos tributarios las acciones u omisiones que violen normas tributarias materiales o formales, tipificadas y sancionadas en el presente Código y demás disposiciones normativas tributarias. Los ilícitos tributarios se clasifican en contravenciones y delitos.

Art. 160.- (Clasificación) Son contravenciones Tributarias:

1. Omisión de inscripción en los registros tributarios;

2. No emisión de factura, nota fiscal o documento equivalente;

3. Omisión de pago;

4. Contrabando cuando se refiera al último párrafo del Artículo 181;

5. Incumplimiento de otros deberes formales;

6. Las establecidas en leyes especiales.

2. RESOLUCION NORMATIVA DE DIRECTORIO N.º 10-0033-16

3.PREVENCION

Para prevenir este tipo de multa, aconsejamos seguir los siguientes pasos:

1) Ingresar a la página de Impuestos – OFICINA VIRTUAL

2) Observar el estado de Declaraciones juradas.

De esta forma, se comprueba si alguna declaración:

No se ha pagado

Se pago por menos

Se presento fuera de plazo

No ha sido presentada

*Oficina Virtual – Deudas y Obligaciones Tributarias

• Omisión en la Presentación

• Fuera de Plazo

• Pagos en defecto

3) Apersonarse a Oficinas de Impuestos Nacionales

Solicitar Extracto Tributario

*Probablemente los encargados remitan a otros departamentos.

4) Diseñar Políticas de Control

Declarar antes de la fecha de vencimiento

Solicitar a nuestros proveedores las facturas 5 o 10 días antes de la fecha de nuestro vencimiento

Realizar una preliquidación tributaria

Comprobar todos los documentos que sustentan la Declaración Jurada

5) Creación de una Unidad/Departamento de Impuestos

6) Impresión de Certificaciones de Declaraciones Juradas

7) Impresión de estados de situación tributaria con relación a contravenciones tributarias

Recuerda:

Para más información acerca de nuestros servicios, ingresa a Brauchen.com-Servicios.

Si requieres información especializada para tu empresa, por favor ingresa a Contáctanos y rellena el formulario.

Autora: Lic. Aud. Melissa Gonzales Coaquira

Comentarios